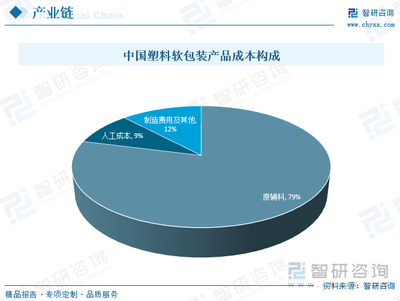

2023年,中国塑料软包装行业在历经多年高速发展后,已进入一个结构性调整与存量竞争并存的新阶段。行业整体规模庞大,应用领域广泛,从食品饮料、日化用品到医药、工业品包装无处不在。一个显著的特征是:行业内企业数量众多,市场集中度相对较低,导致同质化竞争异常激烈,价格战成为许多企业争夺市场份额的常见手段。

一、 市场现状:红海竞争与结构性压力

数据显示,中国塑料软包装相关企业数量数以万计,其中绝大多数为中小型企业。这种“多、小、散”的格局,使得行业在面对原材料(如聚乙烯、聚丙烯等树脂)价格波动时,成本传导能力较弱,利润空间被持续挤压。随着环保法规(如“限塑令”升级)和消费者对可持续包装需求的日益增强,传统一次性、难降解的塑料软包装面临巨大的转型压力。企业不仅需要在成本控制、生产效率上精益求精,更需在绿色材料研发、轻量化设计、功能性提升(如高阻隔、抗菌、智能标签)等方面寻求突破,以构建差异化竞争优势。

二、 竞争格局:分化加剧与整合趋势

激烈的市场竞争正加速行业洗牌。一方面,头部企业凭借规模优势、技术研发能力、资金实力和稳定的客户资源(如与大型食品、快消品牌建立长期合作),市场份额稳步提升,并开始向产业链上下游延伸,或通过并购整合扩大版图。另一方面,大量缺乏核心竞争力的中小型企业生存空间受到挤压,部分企业被迫退出市场或沦为低端产能。行业集中度有望在市场竞争和环保政策双重驱动下逐步提升。

三、 细分领域聚焦:水电维修材料的塑料包装机遇

在塑料软包装的广阔应用场景中,工业及专业材料领域是一个相对稳定且具备特定需求的细分市场。以水电维修材料为例,其包装需求具有鲜明特点:

- 功能性要求高:水电维修材料如密封胶带、管件、堵漏剂、绝缘材料等,需要包装具备良好的防潮、防氧化、防腐蚀、抗穿刺及一定的机械保护性能,以确保产品在仓储、运输直至使用前的有效性和安全性。这为具备高阻隔、高强度特性的复合软包装材料(如铝塑复合膜、高强度PE膜)提供了用武之地。

- 规格多样化与信息清晰:产品规格繁多,从小袋装的密封圈到大卷的防水卷材,要求包装尺寸灵活,且包装上需清晰印刷产品型号、规格、使用方法、安全警示等专业信息,对包装的印刷质量和定制化设计提出要求。

- 耐用性与便利性并重:维修场景下,包装可能需要承受一定的粗暴搬运,同时要求开封方便,甚至可重复封合(如拉链袋设计),便于用户分次使用。

- 品牌化与专业化形象:随着消费升级,即使是工具材料,其包装也日益成为品牌形象和专业度的体现。精美、牢固、信息完整的包装能提升产品附加值和消费者信任度。

对于塑料软包装企业而言,深耕如水电维修材料这类工业消费品领域,可以有效避开部分快消品领域的极致价格竞争。通过深入理解下游行业特性和客户痛点,提供高性能、高可靠性、定制化的包装解决方案,能够建立起更稳固的客户关系和更高的技术壁垒,从而在激烈的市场竞争中开辟一片利润更为可观的“蓝海”市场。

结论

2023年中国塑料软包装行业在普遍性激烈竞争的表象下,正经历深刻的结构性变革。企业若想突围,必须超越单纯的成本竞争思维,转向以技术创新、绿色环保、专业化服务为核心的差异化竞争。而像水电维修材料这类细分市场的深入挖掘,正是行业从“量”的扩张转向“质”的提升和“应用深化”的重要路径之一。能够精准把握细分市场需求、快速响应并提供一体化解决方案的包装企业,将在行业整合中占据更有利的位置。